Exelixis (EXEL) es una de las compañías que componen mi cartera de inversión. Tengo una posición bastante pequeña en porcentaje (2,93%) pero me gusta mucho la compañía y la evolución que ha tenido hasta la fecha. A continuación os cuento por qué decidí invertir en Exelixis y cuáles son sus pros y contras.

Disclaimer: Recuerda que este artículo no es un consejo de inversión ni una recomendación de compra. Sólo se trata de una investigación personal que se muestra a efectos didácticos. Puede contener datos erróneos y todas las estimaciones realizadas son opiniones meramente personales.

Historia

Se trata de una empresa fundada en 1994 en California (EEUU) y su actividad fundamental es la investigación para desarrollar medicamentos contra diferentes tipos de cáncer. Su despegue comenzó en 2012 cuando la compañía obtuvo la licencia para comercializar el cabozantinib, una molécula capaz de mejorar e incrementar la esperanza de vida de pacientes con cáncer de tiroides. Esta molécula se ha usado posteriormente para combatir el carcinoma de células renales con bastante éxito. Los dos productos se han comercializado en todo el mundo con los nombres de Cometriq (cáncer de tiroides) y Cabometyx (carcinoma de células renales). En Europa se comercializan a través de Ipsen y en Japón a través de Takeda.

Los fármacos han tenido un éxito dispar. Cometriq se lleva comercializando más tiempo y los ingresos para la compañía, de su distribución y de los royalties que ingresan por la venta del fármaco fuera de EEUU, son bastante modestos (entorno a 90-100M$). La comercialización de Cabometyx está inyectando a la compañía entre 750-800 M$/año, lo cual representa su principal ingreso. Por otro lado, Exelixis ha realizado acuerdos con Roche y Bristol Mayers para combinar varios medicamentos junto con Cabometyx en diferentes líneas de tratamiento del carcinoma de células renales. En la actualidad, se está usando Cabometyx en tratamientos de segunda línea pero si Exelixis consigue su aprobación para su administracción en primera línea, el incremento de ventas sería sustancial.

En la actualidad, la compañía capitaliza 5.4 B$ con un PER bastante razonable de 9,07. Lo que más me gusta de Exelixis es su capacidad de generar caja (450M$ en 2018 y 750M$ en 2019 de FCF), que no tiene deuda y dispone de 1,4 B$ en caja. Los beneficios por acción se han ido incrementando en los últimos años hasta la última cifra de 1,96$/acción.

Ventaja Competitiva

La ventaja competitiva de Exelixis viene fundamentalmente por la patentes que tiene en su poder. Principalmente tenemos la patente de Cabometyx que expira en 2030, por lo que la compañía dispone de 10 años en los que puede tener unas ventas crecientes, dado que el carcinoma de células renales es una enfermedad que, por desgracia, se está diagnosticando más frecuentemente en los últimos años. La patente del cabozantinib expira en 2026. Por tanto, a partir del 2030, Exelixis tendría que competir con los medicamentos genéricos y, en consecuencia, se reducirían sus ingresos de forma sustancial.

Por otro lado, Exelixis invierte unos 400 M$ (dato de 2019) en investigación y desarrollo. En la actualidad dispone de varios fármacos en desarrollo y otros que están en las primeras fases de aprobación por parte de la FDA. Creo que es razonable pensar que conseguirá nuevos fármacos en los próximos años y, estos productos, supondrán nuevas patentes e ingresos de cara al futuro. No obstante, la competencia es intensa y otras empresas farmacéuticas también están desarrollando medicamentos que compiten con Exelixis, por lo que existe un cierto riesgo de que las cosas no salgan como tiene planificada la compañía.

Hace pocos días el CEO Michael Morrissey presentó el plan de la compañía para 2025. Me ha parecido un plan consevador y que puede estar ajustado a la realidad. De hecho, para el ejercicio 2020 planea unas ventas de Cabometyx de 800M$, es decir, las mismas que en 2019. El plan, no obstante, contempla un incremento de las ventas de 900M$ en 2019 a 4.000M$ en 2025. Además, Morrissey presentó el pipeline de la compañía para los próximos 5 años con acuerdos con grandes farmacéuticas y nuevos fármacos que podrían aprobarse – dos de ellos – en el primer semestre de 2020.

Equipo Directivo

En mi opinión el equipo directivo es la peor parte de la compañía. Por un lado, y desde el punto de vista técnico, son científicos con una gran reputación en sus campos de trabajo pero, por otro lado, algunas de las decisiones que están tomando en los últimos meses no me parecen las más adecuadas con respecto al trato que dan a los inversores.

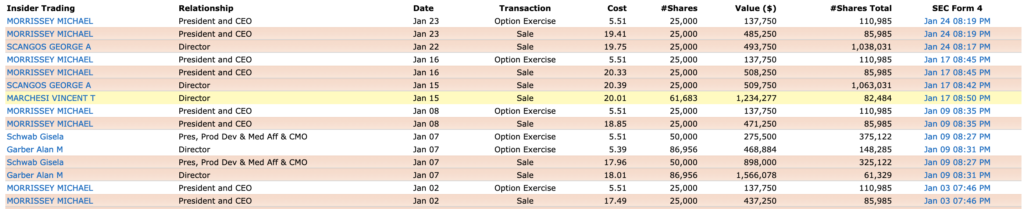

Como se puede ver en la imagen adjunta, los directivos se han dedicado a ejercitar opciones de compra sobre acciones que, acto seguido, las han vendido en el mercado. No es la mejor señal de cara a los inversores. Se echa de menos un programa de recompra de acciones o tan solo que los directivos – que se supone que se deberían de creer su plan de negocio – no vendan todas las acciones que tienen en su poder. Estas señales están trastocando el precio de la acción que, cotizando a 17,60$, no refleja los números que está obteniendo la compañía.

Valor Intrínseco

Como hemos visto, Exelixis está cotizando a 17,60$/acción. Haciendo un descuento de flujos de caja (DCF) como os mostré en un artículo anterior, considerando un free cash flow (FCF) de 380 M$ en 2018 y un crecimiento nulo de la compañía (escenario muy conservador) tendríamos un valor intrínseco de 22,71 $/acción. Si consideramos un crecimiento anual del 4%, el valor intrínseco sería de 31,31 $/acción, lo que se traduce en un potencial de revalorización del 78% con respeecto al precio de cotización actual.

En mi opinión, podría ser interesante entrar en la compañía si el precio toca los 14,14 $/acción, ya que tendríamos un margen de seguridad suficiente con respecto a la valoración acttual. No obstante, su precio razonable en la situación actual debería rondar los 22 $/acción y de cara a un futuro con los datos que introduce el plan de la compañía, la valoración podría llegar a los 37-40 $/acción.

Conclusiones

Invertir en Exelixis es una oportunidad de inversión interesante en la que habrá que vigilar si el desarrollo de nuevos fármacos se va materializando y cuáles son las acciones que realiza el equipo directivo con el porcentaje que ostenta de la compañía.

Os iré actualizando la valoración conforme la compañía vaya publicando nuevas informaciones pero, sin duda, es una empresa que merece la pena tenerla en el radar.